これは2025年9月時点での情報です。

今後変わる可能性がありますのでご注意ください。

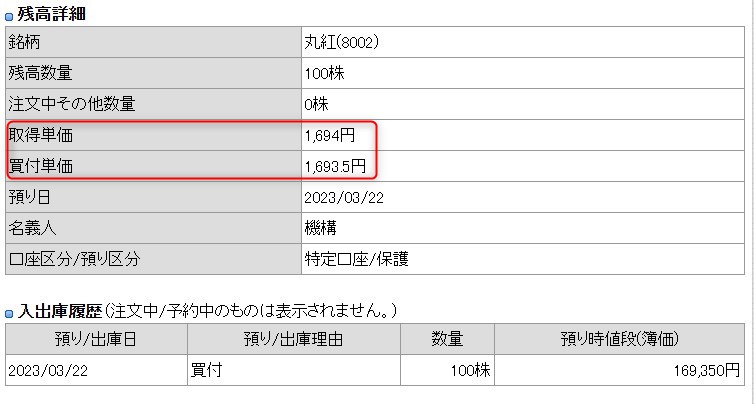

2025年9月2日にダブルバガーしましたので、記念に記事を書いてみます。

丸紅とは

丸紅は日本を代表する大手総合商社の一つで、三菱商事・三井物産・伊藤忠商事・住友商事などと並ぶ「五大商社グループ」に属します。

設立:1858年(創業)、1949年(法人として設立)

本社:東京都千代田区大手町

従業員数:連結で約4万人(グループ全体)

事業形態:総合商社(トレーディング、事業投資、事業経営)

海外拠点:世界60カ国以上に展開

事業分野

丸紅は「川上(資源・原材料)から川下(消費者向けビジネス)」まで幅広い事業を展開しています。主なセグメントは以下の通りです。

- 食料事業

- 穀物、油脂、砂糖、畜産、水産、農業資材の取引

- 海外での大規模農業投資や食品加工

- コンビニや外食チェーンへの原料供給

- 生活産業・小売り

- 繊維、紙パルプ、生活雑貨

- コンビニ事業(例:ファミリーマートに出資経験あり)

- 資源・エネルギー

- 原油、天然ガス、LNG、石炭、電力事業

- 再生可能エネルギー(風力、太陽光発電など)

- インフラ・産業機械

- 発電所、上下水道、鉄道、道路などのインフラ輸出

- 建設機械、産業機械の販売・リース

- 化学品・素材

- プラスチック、化学製品、バイオマス、電子材料

- 金融・不動産・次世代ビジネス

- 保険、不動産開発、ITサービス、デジタル事業への投資

丸紅の特徴

- 食料分野の強み:特に穀物(小麦、大豆、トウモロコシなど)の取扱量は日本商社の中でもトップクラス。世界的な食料安定供給に大きな役割を果たしています。

- 電力・インフラ事業:新興国での発電所運営や電力事業に強みがあり、再生可能エネルギーにも積極的。

- グローバルネットワーク:世界中のサプライチェーンを持ち、資源から消費財まで幅広く関与。

他商社との違い

- 三菱商事・三井物産 → 資源に強み

- 伊藤忠商事 → 消費者向け(コンビニ、アパレル)に強み

- 丸紅 → 食料と電力・インフラに強み

こんな感じで商社ごとに得意なことが違うのも面白いところですね。

丸紅の通気最終利益

| 会計年度(○年3月期) | 親会社帰属の当期利益(億円) |

|---|---|

| 2010年3月期 | 953.12 |

| 2011年3月期 | 1,365.41 |

| 2012年3月期 | 1,547.71 |

| 2013年3月期 | 1,301.43 |

| 2014年3月期 | 2,109.45 |

| 2015年3月期 | 1,056.04 |

| 2016年3月期 | 622.64 |

| 2017年3月期 | 1,553.50 |

| 2018年3月期 | 2,112.59 |

| 2019年3月期 | 2,308.91 |

| 2020年3月期 | −1,974.50 |

| 2021年3月期 | 2,232.56 |

| 2022年3月期 | 4,243.20 |

| 2023年3月期 | 5,430.01 |

| 2024年3月期 | 4,714.12 |

| 2025年3月期 | 5,029.65 |

2010年度からの通気最終利益ですが、割と上下が激しいです。

ただ赤字になったのは2020年のコロナショックだけですので、安心できる内容だと思います。

丸紅の株価と配当推移

| 年度 | 配当 | 株価(年末終値) |

|---|---|---|

| 2010年 | 8.5円 | 571円 |

| 2011年 | 12円 | 469円 |

| 2012年 | 20円 | 614円 |

| 2013年 | 24円 | 756円 |

| 2014年 | 25円 | 724円 |

| 2015年 | 26円 | 625円 |

| 2016年 | 21円(減配) | 663円 |

| 2017年 | 23円 | 816円 |

| 2018年 | 31円 | 772円 |

| 2019年 | 34円 | 811円 |

| 2020年 | 35円 | 686円 |

| 2021年 | 33円 | 1,120円 |

| 2022年 | 62円 | 1,515円 |

| 2023年 | 78円 | 2,229円 |

| 2024年 | 85円 | 2,393円 |

| 2025年 | 95円 | 3459円(9月3日時点) |

| 2026年 | 100円(予想) |

こんな感じで減配もありますが、株価も配当もいい感じに増配・上昇していっています。

丸紅の株価指標(2025年9月3日現在)

| 指標 | 数値 |

|---|---|

| PER(会社予想) | 11.05〜11.1倍 |

| PER(TTM) | 約 10.98倍 |

| PBR | 約 1.56倍 |

| 配当利回り | 約 2.93% |

| 1株配当 | 100円(予想) |

| EPS(一株当たり利益) | 約 308〜311円 |

| BPS(一株当たり純資産) | 約 2,182円 |

| ROE | 約 14.2% |

| 自己資本比率 | 約 39.4% |

| PSR | 約 0.72倍 |

| 理論株価(PBR基準) | 約 3,017円 |

| 理論株価(PER基準) | 約 3,111円 |

| アナリスト目標株価 | 約 3,485円 |

| アナリスト評価 | 「強気」4.73 |

| 時価総額 | 約 5.66兆円 |

| 1年トータルリターン | 約 +42% |

解説と視点

- PER(10〜11倍) は、商社の中でも「割安〜妥当圏内」と評価される水準です。

- PBR(1.56倍) は、純資産よりも株価がやや割高な状況ですが、大きな割高感はありません。

- 配当利回り(2.9〜3.0%) と 堅調なROE(約14%) により、株主還元と収益効率のバランスが取れた姿勢がうかがえます。

- 理論株価やアナリスト評価 は現在の株価とほぼ一致するか、若干の上昇余地を示唆。

- 1年で株価が+42% と、かなり上昇しており、過去のパフォーマンスは好調です。

買い判断について

丸紅は累進配当を宣言している銘柄ですが、最近の値上がりが激しく少し手が出ません。

配当利回りも3%を下回っているため、今はあまりおいしい時期とは言えませんね。

※あくまでも私の感想です。

まとめ

丸紅は私が初めて購入した総合商社のセクターであり、思い入れのある企業です。

強みが食品や電気インフラなど生活必需品であることから、かなりの安定感があると私は思っています。

私は基本的に保有した株は売りませんので、末永く保有していきたいです。

コメント